声明:本文只记录个人选择投资产品的思路和过程,不构成任何投资建议。主要数据来自于各平台产品说明,晨星(Morningstar)公开基金历史数据。

只看结论

要不要买?

简而言之一定要买,最重要的原因当然是可以合理节税,二来这部分钱既可以当作长期储蓄或保险,又能当做可自主投资的养老金,相对于投入社保或年金的不可控被动养老金,可以更灵活的根据自己风险偏好选择投资产品。唯一的限制是领取条件需要达到退休年龄,所以投入资金最好在退休前无需急用。

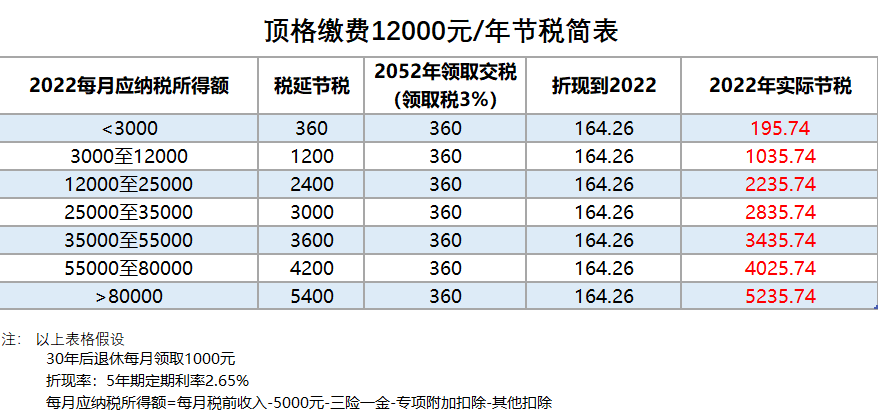

预计每年节税详情参考下表,假设选中档应纳税额2.5w,30年后退休且假设条件均保持不变,大约共节税85072元.

买什么?

个人养老金主要包括存款,理财,保险,基金4大产品,各大类别都专门为个人养老金重新包装设计了产品,在保障利率、产品安全性等方面做出了优化,并通常对申购和管理等各项费用提供优惠打折。

图1: 个人养老金可投产品对比。 数据来自各平台产品说明和养老型基金历史公开数据

建议职场人首选基金类产品,一是当前年龄阶段可以适当承受风险,增厚收益,二是社保本身可作为低风险的标的,个人养老金提高风险偏好可以优化养老组合。所以本文只分析基金类产品的挑选,存款,理财和保险产品选择可具体参看对应购买机构产品介绍和条款。

在分析了共计358只养老相关基金,其中包括129只个人养老金专有Y类份额基金后,选取了前10名供购买参考:

表2: 排名前10养老基金评价

注:

- 所有Y类份额基金均为22年11月设立,无历史数据,故选取同基金下A类份额相关数据作为依据。

- 蓝色字体海富通稳健养老和兴全安泰基金无Y份额,这里保留A份额以便横向比较。

- 评价满星为5颗星,衍生于相关数据以便可视化,具体排名方法参考下文。

具体分析

基本思路

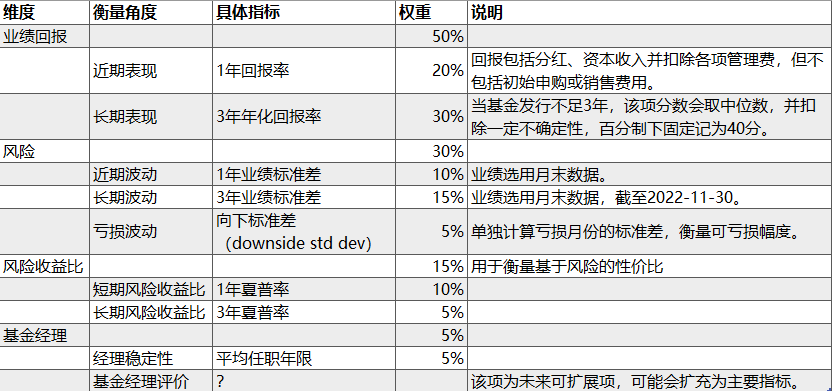

基金选择主要应用4大维度:

- 业绩表现(50%)

- 风险控制(30%)

- 风险收益性价比(15%)

- 基金经理(5%)

基金的选择中回报业绩仍然是第一考虑要素。业绩(performance)是一只基金的最终成绩,也是基金经理的策略选择、择时和投资能力、基金公司综合管理能力等等的最直接体现。但由于养老基金在国内还属于新兴事物,有3年以上回报历史的基金仅有74只,5年以上更是只有2只,综合考虑下只能选用1年回报作为短期回报评价尺度,3年作为长期回报衡量数据。

风险控制对于以实现养老为目的的基金来说也尤为重要,不过由于当前养老基金多以FOF(基金中基金)为主,即投资标的多为基金而非股票,风险已经被充分分散,所以个人投资者大可不用过于担心,对比其他投资产品,养老基金长期风险控制已经足够优秀。实际表现上,过去3年,75只基金中80%以上录得了3.95%以上的年化回报率,也验证了长期的正回报足以保证。当然由于今年投资难度较大,如果单看今年,绝大部分养老基金也跟随市场处于亏损区间,亏损中位数在-9.49%(对比今年截至目前沪深300表现-22.46%),表现最糟糕的养老基金甚至达到了惊人的-26.33%,足以考验养老投资人的心脏承受程度。因此在本次基金选择上风险控制为第二大考量因素。

由于每个人风险偏好不同,很难说到底类似高风险高收益或中风险中收益更好,这里加入了风险收益比作为参考因素,可以理解为在同样风险的情况下,该基金所获得的额外回报,用夏普率作为衡量标准,越高越好。观察可测得的夏普率数据后,发现各基金的实际差距没有想象中大,所以降低了相对应的权重。

虽然养老基金均以基金资产配置为主要手段,实际上被动收益多主动收益少,但是基金经理的实际作用仍然比纯被动基金要重要,甚至选靠谱的基金经理更容易预测未来业绩,但限于分析基金经理过于耗时且通常难以避免过于主观,本次基金筛选暂时放弃了基金经理多维度评价,仅选用平均基金经理任职年限作为补充数据,且权重较低。基金经理的任职年限相对好量化,当出现例如4年换了3个基金经理的情况多少说明管理上有风险,应当尽量避免投资此类基金。

表3: 基金评价计分表

筛选(Screening)过程

- 基金规模 > 同类基金规模中位数

筛选优先考虑基金规模,剔除规模太小基金避免流动性风险,另外规模也代表了市场投票可以用来自然过滤掉不够优秀的选手。在358个基金样本中,截止到2022-09-30的规模中位数为2.22亿人民币,大于等于这个规模的基金有165只。

- 有1年以上的历史回报数据

截至2022-11-30, 具有一年以上回报数据的基金,且对同一基金下多种份额类别去重后,还有64只,这些基金多为A份额,因此最终评分后,需要找到对应的Y份额进行购买。实际上新发行的基金虽然没有收益数据,仍可以通过基金经理的历史业绩做一定的预测,只不过限于本次选择的标准,历史业绩成为了必备数据。

评分过程

由于我们主要的目标是选出少数几个产品进行投资,采用的方法是对筛选出的64基金用百分制进行打分排名。主要分2个过程

- 在目前8个有效指标中,对每一项指标进行百分位计算,再转换为百分制评分。所有分数统一保持分越高越优秀的原则。

- 8个指标通过权重计算计算总分,同样为百分制。

选出最终排名前10基金数据供大家参考。

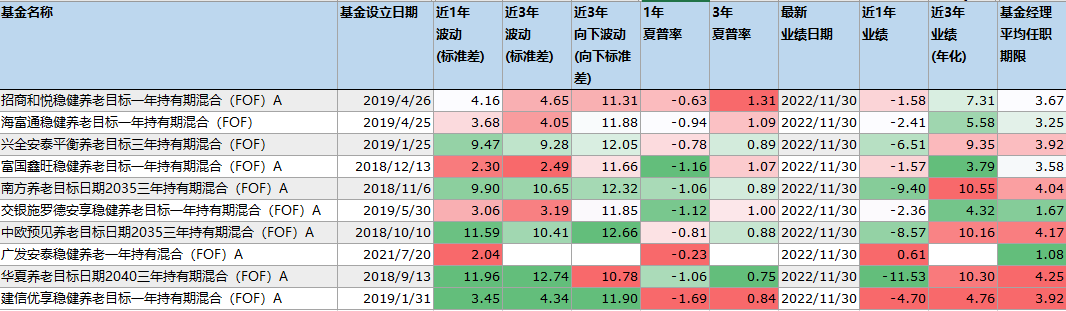

原始回报和风险数据

表4: 排名前10原始数据,同类数据越红越优秀。

- 评分计算和匹配

经过对64个A类份额基金评分排名,选取前10匹配对应Y份额,发现其中有2只基金没有设立Y份额,意味着目前个人养老金账户无法购买,不过由于还有8只,作为个人投资数量已经足够。这2只A类基金也保留以便对比。最终评分结果如下:

表5: 排名前10得分数据,同类优秀数据标记为红色。

该评分方法还有改善空间,例如权重是静态的无法匹配不同需求,未来风险偏好型投资者可能希望降低对风险的权重,由此最终选出的基金会更偏向积极型基金。不过通过观察当前榜单前10的各项数据,发现的确相对比同类产品各方面都已经是偏上水平,所以当前方法对于个人选择产品已经足够用,就好像通过一轮又一轮的比较筛选,已经达到了“买不了吃亏”的目的。此外当前目标风险型基金中,绝大部分是稳健型(31),平衡只有7只,积极2只,进取型目前还没有,也充分说明市场还属于摸索阶段,养老型基金的需求还是稳妥第一,保住本金是绝大多数人对养老金的最底线要求。随着市场逐渐扩大,养老金投资多元化,资产配置上一定会有部分追求相对高风险高收益的资金,届时此方法也会需要一定调整适应新趋势。