——基于3915只A股的量化分析实践

当前经济和就业不景气已经到了打车都能和司机共鸣一路的境况,数据显示中国规模以上企业五月单月利润下滑9.1%,私营中小企业处境甚至都用不着看数据,问问周围的朋友就大致了解。普通人能接触的基金、股票等投资也是哀嚎遍野,是时候再次聊聊低风险投资了,甚至最近银行股也变成了流行复古话题。

为什么选择高分红股票策略?

在可预见的投资环境下,保住本金变成了第一要务,在这个基础上,每一个人都想既要收益,又要稳健,高分红股票变成了最灵活最有可能性满足这看似矛盾的要求的方式:

- 底线有保障:每年获得真金白银的分红收入,不依赖股价波动,还安心不费神,晚上睡得踏实。

- 收益潜力无上限:高分红公司通常经营稳健,财务状况良好,搭配分红再投资长期还可以实现高增长。以$长江电力(SH600900)$ 这个知名收租股举例,十年之间大约年化收益在22%(前复权价从4块到30,翻7.5倍),远超实际分红率,也打败绝大多数投资产品。

- 灵活度高:相对于基金投资可以省去管理费,长期来看管理费对低分险投资的影响不容小觑。相对于保险投资又更透明,且资金更灵活,随时可变作他用。

- 适合场景广:适合退休规划、稳健理财、长期投资等多种需求。

核心筛选逻辑一览

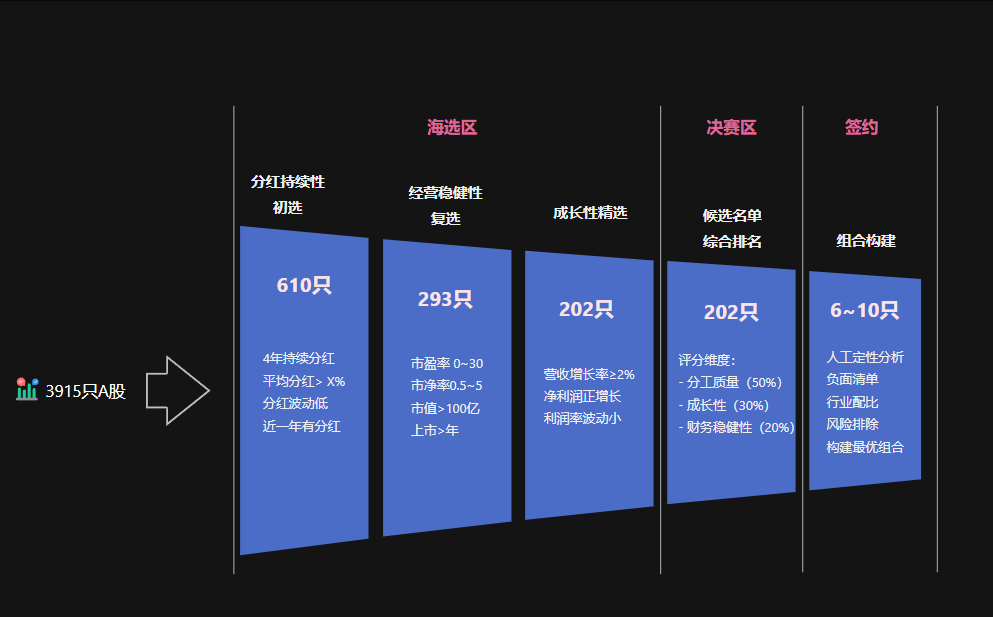

我设计了一套"三步走"的科学筛选体系,从A股近4000只股票中层层筛选,核心理念也很简单:不仅要分红高,更要分得稳、分得久、分得有增长。